Wybór formy sprzedaży e-booków jest kluczowy dla przedsiębiorcy – decyzja o podjęciu handlu książkami elektronicznymi stacjonarnie będzie generować inne obowiązki prawne niż sprzedawanie ich przez internet. Jednym z takich obowiązków jest zainstalowanie kasy fiskalnej. Sprzedaż e-booków a kasa fiskalna – sprawdzamy, kiedy można korzystać ze zwolnienia!

Sprzedaż e-booków a obowiązek zainstalowania kasy fiskalnej

Ewidencję na kasie fiskalnej musi realizować każdy przedsiębiorca, który prowadzi działalność gospodarczą na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Bezwzględny obowiązek nabijania na kasie fiskalnej sprzedaży e-booków wynika z § 4 ust. 1 pkt k rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, zgodnie z którym dokonując sprzedaży zapisanych i niezapisanych nośników danych cyfrowych i analogowych, należy każdą sprzedaż na rzecz osób prywatnych nabić na kasie fiskalnej. Zasada ta obejmuje sprzedawców e-booków utrwalonych na nośnikach materialnych, takich jak płyty CD i DVD czy karty pamięci, zwłaszcza gdy książki elektroniczne rozprowadzane są w systemie stacjonarnym, czyli w sklepie.

Przykład 1.

Pan Łukasz prowadzi sprzedaż e-booków w sklepie internetowym. Książki dostarczane są klientom na karcie pamięci. Czy pan Łukasz musi posiadać kasę fiskalną?

Tak, pan Łukasz ma obowiązek rejestrowania sprzedaży e-booków na kasie fiskalnej, ponieważ sprzedaje towary w formie zapisanych nośników danych.

Sprzedaż e-booków a zwolnienia od konieczności zainstalowania kasy fiskalnej

Od ogólnej zasady ewidencjonowania sprzedaży na kasie fiskalnej przewidziane są także wyjątki. Spośród całego katalogu zwolnień szczególnie istotne dla sprzedawców e-booków będą dwa odstępstwa od reguły.

Podstawowym rodzajem zwolnienia z kasy fiskalnej jest zwolnienie ze względu na limit sprzedaży. Zgodnie z § 3 ust. 1 rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących z konieczności używania kasy fiskalnej zwolnieni są ci przedsiębiorcy, u których obrót zrealizowany na rzecz konsumentów oraz rolników ryczałtowych nie przekroczył w poprzednim roku podatkowym kwoty 20 000 zł. Po przekroczeniu tej kwoty w ciągu roku sprzedający zobowiązany jest do zainstalowania kasy.

Drugim wyjątkiem jest sprzedaż przez internet. Zakup towarów (w tym przypadku elektronicznego dostępu do e-booka), za które opłata została wniesiona za pośrednictwem banku, poczty lub spółdzielczej kasy oszczędnościowo-kredytowej bezpośrednio na konto przedsiębiorcy, nie musi być ewidencjonowany na kasie fiskalnej. Brak prawnego obowiązku używania kasy fiskalnej nie oznacza jednak, że przedsiębiorca sprzedający towary przez internet jest całkowicie zwolniony z rejestrowania dokonywanych transakcji. Konieczne jest, by prowadził dokumentację pozwalającą na identyfikację poszczególnych transakcji, a także przyporządkowanie płatności do towaru, kupującego i daty. Może także przesyłać nabywcom dowody sprzedaży w postaci rachunku lub paragonu wygenerowanego inaczej niż za pomocą kasy.

Zwalnia się z obowiązku ewidencjonowania w danym roku podatkowym, nie dłużej jednak niż do dnia 31 grudnia 2024 roku, czynności wymienione w załączniku do rozporządzenia.

Poz. 37 załącznika do rozporządzenia:

Świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, jeżeli świadczący usługę otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła.

W interpretacji indywidualnej z 15 lipca 2022 roku o sygn. 0114-KDIP1-3.4012.211.2022.2.KP Dyrektor Krajowej Informacji Skarbowej potwierdza, że: „[...] sprzedaż usług elektronicznych (kursów online i e-booków) może korzystać ze zwolnienia z obowiązku ewidencjonowania na kasie rejestrującej na podstawie § 2 rozporządzenia w związku z poz. 37 załącznika do rozporządzenia, gdyż zostaną spełnione warunki wynikające z tych przepisów”.

Przykład 2.

Pan Aleksander prowadzi sprzedaż e-booków online w formie elektronicznego dostępu do danej pozycji. W październiku uzyskał przychód ze sprzedaży w kwocie 50 000 zł. Czy pan Aleksander ma prawo korzystać ze zwolnienia z kasy fiskalnej?

Jeżeli pan Aleksander przyjmuje wyłącznie płatności online i posiada dowody sprzedaży, które może jednoznacznie połączyć z dowodami płatności, to bez względu na wartość obrotu ma prawo korzystania z kasy fiskalnej.

Przykład 3.

Pan Marek prowadzi księgarnię stacjonarną, a dodatkowo umożliwia zakup e-booków w sklepie internetowym w formie elektronicznego dostępu. Otrzymuje zapłaty przelewem i w formie gotówkowej. Czy pan Marek ma obowiązek nabijania sprzedaży na kasie fiskalnej?

W związku z tym, że za zakupione e-booki pan Marek przyjmuje płatności w gotówce i przelewem, może korzystać ze zwolnienia z kasy fiskalnej do momentu przekroczenia limitu sprzedaży 20 000 zł pod warunkiem, że sprzedawane e-booki nie mają postaci materialnej, czyli nie są zapisywane na nośnikach danych.

Zagraniczna sprzedaż e-booków

Świadcząc usługi elektroniczne, telekomunikacyjne lub nadawcze na rzecz osób prywatnych z innego kraju UE, sprzedawca ma obowiązek rozliczenia zagranicznego podatku VAT. Obowiązek ten powstaje w sytuacji, gdy przekroczony zostanie limit sprzedaży w wysokości 42 000 zł. Podatnik ma w tym przypadku dwie możliwości:

- zarejestrować się do VAT w kraju nabywcy i zagraniczny podatek VAT rozliczać bezpośrednio w kraju nabywcy (zgodnie z zasadami dla podatku VAT obowiązującymi w tym kraju);

- zarejestrować się do tzw. procedury VAT OSS i zagraniczny podatek VAT rozliczać w polskim urzędzie skarbowym.

Jeżeli nabywcą e-booka jest osoba prywatna spoza Polski, to taka sprzedaż może zostać rozliczona w ramach tzw. procedury VAT OSS. W przypadku jej zastosowania ze zwolnienia z kasy fiskalnej może korzystać również sprzedaż e-booków w formie zapisanych nośników danych. Wynika to bezpośrednio z § 4 ust. 2 rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, zgodnie z którym bezwzględnego wyłączenia ze zwolnienia z kasy fiskalnej nie stosuje się do dostawy towarów i świadczenia usług, o których mowa w poz. 50 załącznika do rozporządzenia.

Dostawa towarów i świadczenie usług rozliczanych w procedurach szczególnych, o których mowa w dziale XII w rozdziałach 6a i 7 ustawy.

Przykład 4.

Pan Daniel prowadzi księgarnię internetową. Dokonuje dostawy towarów w systemie wysyłkowym na rzecz kontrahentów spoza Polski, w związku z czym dokonał rejestracji do VAT OSS. Czy ma obowiązek nabijania na kasie fiskalnej sprzedaży e-booków w formie nośników danych, tj. na kartach pamięci lub płytach CD?

Jeżeli pan Daniel realizuje sprzedaż w systemie wysyłkowym w ramach procedury VAT OSS, to nie ma obowiązku nabijania transakcji na kasie fiskalnej. Natomiast w sytuacji gdy nabywcą będzie kontrahent z Polski, to krajowa sprzedaż e-booków na nośnikach danych musi zostać zaewidenonowana na kasie fiskalnej.

Jak dokumentować sprzedaż zwolnioną z kasy fiskalnej?

Pomimo tego, że przedsiębiorca ma prawo korzystać ze zwolnienia z kasy fiskalnej, jest zobligowany wykazywać przychód do opodatkowania. Zgodnie z § 7 ust. 2 rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów podatnik ma obowiązek prowadzenia tzw. ewidencji sprzedaży bezrachunkowej, która zawiera co najmniej następujące dane:

- numer kolejny wpisu;

- datę uzyskania przychodu nieudokumentowanego fakturami lub rachunkami;

- wysokość uzyskanego przychodu.

Przychód wynikający z ewidencji sprzedaży bezrachunkowej należy księgować zbiorczym wpisem na koniec każdego dnia, co wynika bezpośrednio z § 17 ust. 1 rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, zgodnie z którym podatnik jest obowiązany dokonywać zapisów w ewidencjach raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w dniu następnym.

Jeżeli przedsiębiorca dokonuje sprzedaży e-booków w formie elektronicznej w ramach procedury VAT OSS, to nie prowadzi dodatkowej ewidencji sprzedaży bezrachunkowej. W takiej sytuacji każda sprzedaż musi zostać udokumentowana fakturą VAT z zagraniczną stawką VAT.

Jak ewidencjonować sprzedaż e-booków przy zwolnieniu z kasy fiskalnej?

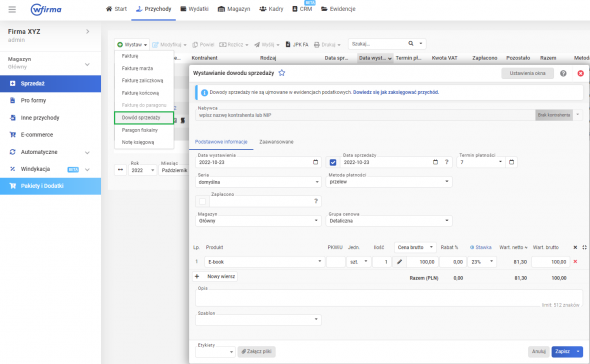

W systemie wFirma przedsiębiorcy, którzy korzystają ze zwolnienia z kasy fiskalnej, mogą wystawiać dowody sprzedaży. W tym celu należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » DOWÓD SPRZEDAŻY.

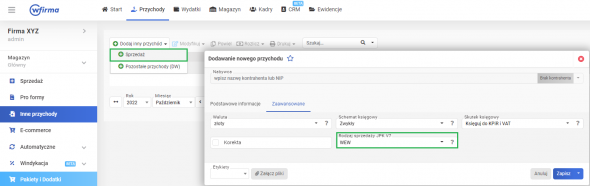

Zestawienie dowodów sprzedaży trzeba zaksięgować zbiorczym wpisem na koniec dnia poprzez zakładkę: PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. Czynni podatnicy VAT w podzakładce ZAAWANSOWANE muszą zaznaczyć dodatkowo jako Rodzaj sprzedaży w JPK opcję WEW.

Tak zaksięgowany przychód zostanie ujęty w kolumnie 7. KPiR – Sprzedaż towarów i usług lub Ewidencji przychodów (dla ryczałtu) oraz w przypadku czynnych podatników VAT w rejestrze VAT sprzedaży oraz pliku JPK_V7 z oznaczeniem WEW.